三菱UFJ銀行には2つのカードローンがあります。貸付条件自体はほとんど同じであるため先に結論を言うとどちらを選んでも一緒です。

CMでよく目にするのが三菱UFJ銀行カードローン「バンクイック」であり、顧客獲得に積極的なのがこちらです。

即日融資はできませんが、最短で翌日にカード発行をおこなえるので銀行カードローンの中ではかなり早いといえるでしょう。

消費者金融よりも低金利で利用できますし、知名度と大手の安心感があるため安心して利用できるのも嬉しいところです。

しかし、メガバンクということもあり、審査が厳しく利用することが難しいイメージを持たれている方も多いかと思います。

こちらも実はそこまで懸念する必要はなく、アルバイトをしている学生の方やパートをしている主婦の方、年金のみで生活してる方でも保証人なしで本人名義で利用することができるため、実は非常に利用の障壁が低いカードローンです。

- 銀行カードローンの中では審査が早く最短翌日融資可能

- 消費者金融よりも低い金利で利用することができる

- コンビニの提携ATMが入出金手数料無料でおこなえる

- 24時間スマホから申し込み可能

貸付条件

| 借入利率 | 融資額 | 年齢 | 保証人 |

| 年1.4%~14.6% | 800万円まで | 満20歳以上65歳未満 | 不要 |

| 口座開設 | 無利息期間 | 融資時間の目安 | 収入証明書 |

| 不要 | なし | 最短1日~3日程度 | 原則不要 |

バンクイックを利用するには保証会社の審査に通る必要がある

バンクイックを利用するにあたり、審査に通らなくては利用することができません。審査は、返済能力と信用情報の傷がない場合は特に考えなくても問題ありませんが、それでも審査に通るのか不安という方も少なくありません。

バンクイックは、三菱UFJ銀行と保証会社である子会社のアコム株式会社が審査をおこないます。

審査内容というものは基本的に公開されていないため、具体的な審査基準というものは分かりません。

しかし、保証会社であるアコムの役割は申込者が返済できなくなった場合は代位弁済(契約者の代わりに三菱UFJ銀行へ完済をおこなうこと)をおこなう必要があるため基本的に審査の大部分はアコムが担うことになります。

このアコムは貸金業者であるため、貸金業法と日本貸金業協会の基本規則によりある程度の基準を推測することが出来ます。

審査において具体的な項目は以下の項目が審査においてチェックされると考えられます。

- 申込者の年収(安定した収入)

- 安定した収入の継続性(勤続年数など)

- 他社ローンの利用状況(借入金額、滞納、遅延など)

- 三菱UFJ銀行の普通預金口座の利用状況

年収は高い方が借入限度額が多い可能性が高いが審査通過にはそこまで影響しない

年収自体は高いほうが審査において有利ではありますが、こちらに関しては審査に通る、落ちるというよりいくらまで限度額を作ることができるのか?というチェック項目です。

銀行カードローンは、2018年の1月に利用者の返済能力を超える貸付に対し自主規制が設けられました。ようは貸しすぎないようにしようというものです。

その為、バンクイックを含め銀行カードローンは年収の1/2から1/3までしか融資を受けることができません。こちらは総量規制と言います。

ただし年収の1/3か1/2かは明確に記載されていない為、目安としては年収の1/3としておくことが無難です。

また、申し込み基準として年収の制限はないので100万円以内の非課税対象者であっても利用することができます。

勤続年数は長いほど審査に有利となる可能性が高い

勤続年数が長いほど安定した収入があるという評価となるため、長いほうが当然有利です。こちらは審査に通過するというよりは限度額の金額に影響する項目です。

ローンというものはお金を返す期間を利息という形で時間を買うものであるため長期的に安定した返済能力を有する人へ貸付をおこないたいと考えています。

よって安定した返済能力がある方の方が高い返済能力があると判断されます。

年収が1,000万円であったしてもまだ仕事をして1か月目という状況では安定した収入としての評価は低く、限度額が50万円以内になることもあります。

また、勤め先の企業が大手であれば離職率も低く年収が安定しているといった評価を受けやすくなる傾向があります。

他社ローンの利用が多かったり、滞納などあれば審査に影響する

同じカードローン商品を含む住宅ローンから、マイカーローン、スマートフォンの分割払いなど現在支払い中のローンに対しての返済状況です。

最も重要なのが、返済期限日を過ぎてしまい、滞納や遅延としての記録情報を重視します。信用情報はこのような形で記載され、残ります。

現時点で期限日を過ぎてしまった滞納中のローンがある場合は審査に通ることはありません。

また目安として過去2年以内に期限日を過ぎての返済が5回以上あった場合は審査にとってかなり悪影響になります。

滞納した記憶がないという方であれば全く問題ありません。

保証会社であるアコムのカードローンで滞納や遅延がある方は審査に通りにくくなる

前述のとおり、三菱UFJ銀行カードローンバンクイックの保証会社はグループ子会社であるアコムです。

担保や保証人が不要である代わりにアコムが保証してくれます。バンクイックの返済ができなくなり支払いを停止するとアコムが代位弁済といい代わりに返済してくれます。

返済能力や信用情報が綺麗な状態であっても過去にアコムに対し債務整理をおこなっている場合はアコムからの保証は引き受けてくれないので保証会社が別のカードローンを選ばなくてはなりません。

三菱UFJ銀行の普通預金口座が差し押さえや凍結の経験がある人は審査に通りにくくなる可能性が高い

銀行カードローンならではの審査基準項目ですが、持っている銀行口座の利用状況も審査に関係があります。こちらはプラス要因しかなくマイナス要因は特にありません。

- 口座に入金している残高明細

- 給与振込口座に登録しているか

- 税金や家賃等の引き落とし口座に設定しているのか

これらを調べるのですが、銀行カードローンは返済が不能になった時にまず申込者の普通預金口座を凍結し残高を返済に充てます。この残高が高いほうがより評価が高くなります。

しかし審査通過に直接の影響があるとは言えず、持っていない方、持っているが利用していない方よりは審査に有利であると考えておきましょう。

申込時に誤った情報を伝えたり会社への電話連絡が出来ない場合は審査に落ちることもある

返済能力と信用能力が十分にありながら審査落ちをする場合もあります。

具体的に説明するとこのような場合です。

- 審査の申し込み時に嘘の情報を記述した

- 在籍確認による会社連絡が取れなかった

- 身分証明書や収入証明書を提出しなかった

- アコムに対しての何らかのトラブルを起こしたことがある

このような理由から審査落ちしてしまういわゆる勿体無い審査落ちも考えられるので注意しましょう。

審査に通ることを目的に故意にうその情報を記述してもかえってマイナスになる

申し込み時に嘘の記述をおこなうのは審査落ちとなる可能性が高いので注意しなくてはなりません。

本人に自覚のある嘘の記述は問題ですが、誤記入により本人に連絡がつかず審査落ちとなることもあるので申し込みの情報は一つ一つ丁寧に記述しましょう。

嘘の情報を入力してもバレないという事はありません。必ず本人の情報を記述し、確認書類も送付しなくてはならない上、会社にも電話が掛かります。

信用情報もローン会社は指定信用情報機関により共有していますので他社借入金額や返済状況は全て把握しています。

自覚がない場合、たとえば本人のフリガナに誤字があったりなどは電話が掛かってきて再確認などをおこなってくれますが、本人への連絡先の携帯電話番号やメールアドレスなどの連絡先を間違えると連絡がおこなわれません。

仮審査に通っても一定期間、過ぎると申込が無効になるため、連絡先の情報はしっかりと記述するようにしましょう。

審査時に在籍確認の連絡が取れない場合は審査落ちの可能性がある

バンクイックは審査時に在籍確認のため会社へ電話連絡がおこなわれます。

個人名での電話となるため、誰から掛かってきたのかわからないように配慮してくれますが、会社へ何度電話してもつながらないという状況が続いた場合は仮審査が通ったとしても審査落ちとなります。

勤務先に電話連絡があると都合の悪い人は在籍確認なしでキャッシングできるカードローンを検討してください。

通常、在籍確認は10時~16時の間におこなわれるためこの時間に誰かが電話で対応する必要があります。

こういった場合は事前にバンクイックコールセンターへ電話し相談することで、日時や時間帯などを指定できたりなど調整をおこなってもらえます。

本人を確認できる書類の提出が出来なければ審査に通らない

仮審査が通れば、後は本人確認と在籍確認が終われば契約を待つのみです。

本審査に入り、本人確認書類を提出し本当に申込者が自身であるのか確認してもらいます。

審査の有効期間を過ぎた場合は取り消しとなり実質の審査落ちとなるので、書類の提出は遅くとも3日以内には提出をするようにしましょう。

アコムに対し何らかの金融事故がある人は審査に通らない可能性がある

過去(現在含む)にアコムに対してトラブルがあった場合は審査に通らない可能性があります。

- 解約済だが過去何度もアコムへ滞納をしたことがある

- アコムの返済を途中で辞め、時効の援用をおこない踏み倒した

- アコムの返済を途中で辞め、現在も滞納中である

- アコムへ滞納を長期間おこない、一括返済を求められた事がある

- アコムに対して債務整理をおこなった

こういった理由がある場合は他社では審査に通るのに保証会社がアコムのカードローンを選んだため審査落ちとなります。

多くの銀行カードローンは、アコムなどの消費者金融が保証会社となっています。

| 銀行名 | 保証会社 |

|---|---|

| 三井住友銀行カードローン | プロミス (SMBCコンシューマーファイナンスプロミス株式会社) |

| みずほ銀行カードローン | 株式会社オリエントコーポレーション |

| 三菱UFJ銀行 バンクイック | アコム株式会社 |

| 楽天銀行スーパーローン | 楽天カード株式会社 |

| セブン銀行カードローン | アコム株式会社 |

| じぶん銀行カードローン | アコム株式会社 |

アコムへ金融事故を起こした経験のある人は、アコムが保証会社のカードローンは避けるようにした方が無難です。

バンクイックの申込はスマホ1台あれば融資実行まで完結できる

バンクイックは以下の流れで利用することができます。

- 申込を済ませる

- 仮審査完了の連絡が届く

- 本人確認書類を送付する

- 在籍確認がおこなわれる

- 契約手続きを済ませる

- カードを受け取る

- ATMか振込で融資を受ける

書類の提出等をスムーズにおこなうことができれば申し込み日の翌営業日には契約をおこなうことが出来るため、銀行カードローンの中では早い方となります。

バンクイックの契約は本人確認書類が必要となる

申し込み時には特に必要な書類はなく、提出は仮審査が終了後した後に提出となります。必ず必要になるのは「本人確認書類」のみです。

- 運転免許証

- 健康保険証

- パスポート

- マイナンバーカード

どれか1点あれば問題ありません。外国籍の人は上記の書類1点に加え以下の書類が必要です。

- 在留カード

- 特別永住者証明書

いずれも永住許可のある人のみ利用することが出来ます。

基本的に免許証1枚あれば契約をおこなうことが出来ますが、以下の条件を満たす場合は本人確認書類に加え、収入証明書の提出も必要となります。

融資希望額が50万円を超える場合は収入証明書が必要となる

他社からの借り換え等で限度額が初回から大きな金額になる場合は収入証明書も一緒に提出をおこなわなくてはなりません。

またバンクイックは他社と異なり、最新2か月分の給与明細書の提出では契約出来ないので注意しましょう。

- 源泉徴収票

- 住民税決定通知書

- 納税証明書

- 確定申告書

書類はスマホで撮影した写真をアップロードすることですぐに提出できる

確認書類の提出方法ですが、わざわざコピー機で控えを複製し郵送で送付といった面倒な事はなく、スマートフォン1枚あれば簡単に提出をおこなえます。

スマートフォンのカメラで撮影をした写真を送付するだけです。

大手消費者金融の場合はアプリからアップロードしなくてならない場合が多く、リアルタイムで撮影した写真を送付しなくてならないので手元に原本が必要となります。

バンクイックの場合は、原本を持っていない方でも事前に撮影したデータを送付出来ます。

バンクイックは20歳以上の安定した収入がある人が利用できる

バンクイックを利用するための条件は以下の2点を満たさなくてはなりません。

- 申込時の年齢が満20歳以上65歳未満の方

- 安定した収入がある方

基本的に本人に収入があり、年齢基準を満たしている人であれば誰でも利用する事が出来ます。以下表では申し込みが可能な人とできない方を一覧表にしています。

申込が可能な人

| アルバイト | 申し込み可能 |

|---|---|

| パート | 申し込み可能 |

| 不動産賃貸収入がある人 | 申し込み可能 |

| 学生(親の仕送りのみ) | 申し込み不可 |

| 学生(奨学金) | 申し込み不可 |

| 学生(アルバイト) | 申し込み可能(20歳以上) |

| 専業主婦 | 申し込み不可 |

| 主婦(パート) | 申し込み可能 |

| 年金受給者 | 申込み可能 |

| 外国籍 | 永住許可のある人のみ可能 |

| 無職(ニート含む) | 申し込み不可 |

| 債務整理経験者 | 申し込み可 |

| 未成年 | 申し込み不可 |

| 育休中 | 申し込み不可 |

バンクイックは本人に安定した収入が必要に必要であるため、専業主婦の方は利用することができません。

学生の方は利用することが出来るのですが、アルバイトやパートなど仕事をしている方のみ利用することができます。

ただし年齢が20歳以上でないと申込をおこなうことができません。未成年者で仕事をしている方であっても申し込みをおこなえるのは20歳以上になってからとなります。

過去に自己破産など債務整理をおこなった方であっても申し込み自体は可能です。申し込み自体は可能ですが審査自体はブラック状態を解消していないと通ることはありません。目安としては5年間が経過した事が目安となります。

スマホがない方でも電話やパソコンからでも申込をおこなえる

バンクイックへの申し込みは4つの方法から選べます。

- パソコンから申込をおこなう

- スマートフォンから申込をおこなう

- スマートフォンアプリから申込をおこなう

- 電話を利用し申込をおこなう

手軽さで言うと、スマートフォンを利用してインターネットから申込をおこなう方法が簡単な手順ではありますが、スマホがない方はパソコンからの申込か電話での申し込みをおこなえます。

電話の場合は30項目以上の情報を全て口頭で伝える必要があるため時間がかかり過ぎてしまいます。

スムーズに申込ができたとしても20分前後掛かるため、ネットが苦手で直接話しながら申込をしたいという人以外はおすすめできません。

申し込み時に普通預金口座がある方は入力項目が少なくなる

インターネットで申込をおこなう際に、口座がある人とない人で申し込みフォームが異なります。

持っていると持っていないでは何が違うかというと、申し込みフォームでの入力項目が自動である程度入力されるというだけの違いです。

店番と口座番号、カタカナのフルネームを入力するのみですが、キャッシュカードがないから分からないという人は口座なしで申し込みをおこなっても問題ありません。

また、口座を作った住所と現住所が異なる場合や、苗字に変更があり口座情報を更新していないという人は口座なしで申し込みをおこなっても問題ありません。

バンクイックは振込融資に対応しているのですが、振込先が同じ三菱UFJ銀行のみしか対応していません。

つまり口座を持っていない人はカードを使ってATM出金のみしか受けることが出来ません。

口座ありの人はこれを入力すると自動的に振込先口座として登録されているのでカード受取の前に融資を受けることができます。

仮審査完了の連絡が届いた後は書類等を送付し本審査を受ける

申し込みが終われば審査待ちで結果を待つのみですが、時間に余裕があれば本人確認書類と念のため収入証明書の写真をスマホで撮影しておきましょう。

仮審査完了の連絡は土日祝日も審査をおこなっているため最短で翌日にメールで届きます。

このメールが届いた後は、書類送付をできるだけ早めにおこなうようにしましょう。

仮審査完了のメールが届いた後に会社への在籍確認が自動的におこなわれます。

申し込み後におこなわれる在籍確認はカードローンの申込とわからないように配慮されている

大手消費者金融の場合は、基本電話連絡のみではあるものの交渉次第では書類提出をおこなう代わりに電話連絡なしにしてもらうことも出来ました。

バンクイックの場合はこれが出来ません。

電話連絡を会社へおこなう必要があり電話連絡をなしにしてもらうことはできないと考えていたほうが無難です。

本人が不在で他者が対応であっても以下の流れなら在籍確認としてみなされます。

- ただいま席を外しております。

- 本日はお休みを頂いております。

このような返答を自分以外の人がおこなっても問題なく在籍確認は終了します。

審査担当者の個人名で電話がかかってくる為、会社にどこから電話が掛かってきたのか分からないような配慮が取られています。

個人名以外で電話して欲しい場合は「三菱UFJ銀行」という名称で電話をおこなってもらうことが出来ますが、これらのどちらかで電話がかかります。

土日祝日でも在籍確認をおこなってもらえるが電話対応が必要となる

バンクイックの審査は土日祝日でもおこなわれます。これは在籍確認も含みます。

しかし、バンクイックは会社への電話連絡が契約の条件として必須であるため、土日祝日でも会社へ電話が繋がらない限り契約をおこなうことはできません。

バンクイックの場合は電話連絡時の時間帯等の相談は出来ますので、休日出勤等で対応し「今から電話連絡をして欲しい」という事を伝えクリアするしかありません。

契約完了の手続きが済めば借り入れができるようになる

在籍確認が完了すれば契約の手続きが完了するまで待ちます。

メールが届けば契約内容の確認がいつでもインターネットで確認できます。

後は、カードの受取をおこなうか、自身の三菱UFJ銀行の普通預金へ振込融資を受けるかどちらかとなります。

口座ありで申込をおこなった人はカードの受取前に振込融資を受けることが出来ます。

口座なしで契約した人はバンクイックのカードを受け取った後にログインし、振込先口座を登録しなくてはならないため、時間がかかります。

急ぎの場合はテレビ窓口へカード受取におこなったほうが早い

融資まで急いでいるという人は、契約後にテレビ窓口へ来店しカード受け取りをおこないましょう。

すでに契約済であるため本人確認書類を机のスキャナーで読み込みしてもらうだけでカードをその場で受け取ることができます。

カードの受取をおこなえば郵送物がなくなるので自宅へ何も届かなくなるのがメリットです。

審査完了時に電話連絡が来るので、このタイミングの時にカードは発行手続きに行くという事を伝えれば郵送物なしで契約を完了することができます。

カード発行後は、コンビニなどの提携ATMから借入や返済をおこなえる

テレビ窓口に併設されているATMコーナーで出金がいつでも可能です。

消費者金融と違い、振込融資などの自由度自体は低いですがATM手数料が無料で使える点は大変魅力です。

カード出金できるATM一覧

バンクイックのATMは三菱UFJ銀行ATMとコンビニATMから借入と返済がおこなえます。

| コンビニATM名 | 利用可能時間 | 利用手数料 |

|---|---|---|

| セブン銀行ATM | 0:10~23:50 | 無料 |

| ローソンATM | 0:10~23:50 | 無料 |

| E.net(コンビニATM) | 0:10~23:50 | 無料 |

これらのATMのみ利用することができます。対応しているATM自体は他社と比べ少ないものの手数料が無料で利用できる為、非常に便利です。

ATMの操作手順

- カードをATMへ入れる

- お引き出しを押す

- 暗証番号を入力する

- 金額を入力する

- 出金される

バンクイックカードを挿入すればいいだけなので手順は非常に簡単です。イオン銀行等、上記以外のATMでは利用できないので注意しましょう。

バンクイックは上限金利が14.6%と消費者金融よりも低金利で契約できる

バンクイックの金利は年1.8%~14.6%の範囲で契約をおこなえます。

当然、誰もが1.8%の金利で契約をおこないたいはずですが、バンクイックの場合は契約する限度額に応じて金利の適応範囲が決まっています。

| 限度額 | 適応される金利 |

|---|---|

| 10万円~100万円以下 | 年13.6% ~年14.6% |

| 100万円超~200万円以下 | 年10.6% ~年13.6% |

| 200万円超~300万円以下 | 年7.6% ~年10.6% |

| 300万円超~400万円以下 | 年6.1% ~年7.6% |

| 400万円超~500万円以下 | 年1.8%~年6.1% |

この範囲で契約となります。各限度額で多少の金利差がありますが、基本的に上限の方が適応されると考えておきましょう。

5万円借りたら月の利息は約608円

バンクイックへ初回契約時の場合、50万円以内の限度額で14.6%の金利での契約となる可能性が高いと考えておきましょう。

借り換えやおまとめローンとしての利用を目的としている場合はこの範囲内で金利が下がる事も考えられます。

バンクイックを始め、カードローンというローン自体ほとんどの人が上限金利で契約をおこなっています。

バンクイックの金利は14.6%ですが、金利を言われても大体どれくらいの金額を目安にしたらよいのか分からないという方も多いと思いますので、例を挙げて説明します。

借入した金額 × 実質年率(金利) ÷ 365(日) = 日割りの利息

この日割りの利息を利用日数分と元金の返済分が月々の返済額の目安となります。

では、借入金額に対して1か月借りた時の利息を見ていきましょう。

| 残債 | 日割り利息 | 1か月の利息 |

|---|---|---|

| 50,000円 | 20円(20.26) | 608円 |

| 100,000円 | 40円(40.56) | 1,217円 |

| 150,000円 | 60円(60.83) | 1,825円 |

| 200,000円 | 81円(81.1) | 2,433円 |

| 250,000円 | 101円(101.4) | 3,042円 |

| 300,000円 | 121円(121.6) | 3,650円 |

| 400,000円 | 161円(161.5) | 4,846円 |

| 500,000円 | 202円(202.7) | 6,083円 |

| 600,000円 | 243円(243.3) | 7,300円 |

| 700,000円 | 283円(283.9) | 8,517円 |

| 800,000円 | 324円(324.4) | 9,733円 |

たとえば10万円借りた場合に1か月1万円を返済した場合は、利息が毎月1,217円になり、残りの8,783円は元金の返済に充てられます。

これで残金は91,217円となりこの金額に対しての金利で翌月の利息は1,110円と徐々に利息は元金が減った分、少なくなります。

銀行カードローンの中ではバンクイックの金利は低い?高い?

基本的にどこも上限金利で契約をおこなう人が大半です。つまり上限金利が低いところへ契約をおこなえば低金利で契約できるということです。

消費者金融の場合は18.0%の金利が上限金利(中小除く)であるため、バンクイックは消費者金融よりも低い金利で利用することができます。

以下で銀行の取り扱うカードローンの上限金利を比較してみました。

| 銀行及びサービス名 | 上限金利 |

|---|---|

| 三菱UFJ銀行カードローン バンクイック | 14.6% |

| 三井住友銀行カードローン | 14.5% |

| みずほ銀行カードローン | 14.0% |

| 楽天銀行カードローン | 14.5% |

| イオン銀行カードローン | 13.8% |

| オリックス銀行カードローン | 17.8% |

| ジャパンネット銀行カードローン | 18.0% |

| セブン銀行カードローン | 15.0% |

| 住信SBIネット銀行カードローン | 14.79% |

銀行カードローンは基本的に上限金利を14.5%に設定している所が多いため14.5%という金利以下で契約しなくてはせっかくの低金利の旨みがありません。

バンクイックは14.6%であるので平均的な金利よりもわずか0.1%の差にはなりますが高いということになります。

この0.1%の差は10万円を1か月借りた金額に対して月の差額は8円です。

数字上、平均的な金利よりも高く感じますが、実際の利息の差額はほとんどないため他銀行とほぼ変わらない条件であるという認識でよいかと思います。

その分、口座開設不要、最短翌日融資に対応している、ローンカードを三菱UFJ銀行の支店で受け取れるため郵送物がないというメリットを考えるとこの程度の差であれば許容範囲と言えるでしょう。

バンクイックは月々の返済額が低いのが魅力だがその分返済期間が長くなる

バンクイックは月々の返済額が低めに設定されているので他社よりも毎月の返済自体は「楽」であることには間違いありません。

実際の支払い金額を消費者金融と比較してみました。

消費者金融の返済額はアイフルを例としてみます。

| 借入金額 | バンクイック | アイフル | 差額 |

|---|---|---|---|

| 5万円 | 2,000円 | 4,000円 | 2,000円 |

| 10万円 | 2,000円 | 4,000円 | 2,000円 |

| 15万円 | 4,000円 | 8,000円 | 4,000円 |

| 20万円 | 4,000円 | 8,000円 | 4,000円 |

| 30万円 | 6,000円 | 11,000円 | 5,000円 |

| 40万円 | 8,000円 | 11,000円 | 3,000円 |

| 50万円 | 10,000円 | 13,000円 | 3,000円 |

| 60万円 | 12,000円 | 16,000円 | 4,000円 |

| 70万円 | 14,000円 | 18,000円 | 4,000円 |

| 80万円 | 16,000円 | 21,000円 | 5,000円 |

| 90万円 | 18,000円 | 23,000円 | 5,000円 |

| 100万円 | 20,000円 | 26,000円 | 6,000円 |

| 以下10万円ごと | +2,000円 | +1,000円 | – |

返済額自体はここまで差が出てバンクイックの方が月々の返済額が低いため楽に感じます。

よくある勘違いとして、この差額が消費者金融よりも低金利で契約をおこなえたからと考えている人が多いです。

実はそのようなことはなく、返済総額等をシミュレーションしてみましたので比較してみましょう。

| サービス名 | バンクイック | 消費者金融 |

|---|---|---|

| 契約金利 | 14.6% | 18.0% |

| 借入金額 | 10万円 | 10万円 |

| 月々の返済額 | 2,000円 最終1,022円 | 4,000円 最終2,279円 |

| 返済回数 | 78回 | 32回 |

| 返済総額 | 155,022円 | 126,279円 |

| 利息合計 | 55,022円 | 26,279円 |

| 返済総額(%) | 155.0% | 126.2% |

消費者金融よりも低い金利で借りたにも関わらず、返済回数は46回も多く完済までかかる期間は3年と10か月も長くなります。

3年と10か月も長く返済が必要である分、返済総額も上がり消費者金融よりも28.8%も増えているのが分かります。

これは大手消費者金融で日本貸金業協会の会員である場合、厳しい自主規制を敷いています。

30万円未満の融資に対しては3年以内の完済となる最低返済額の設定が必要で、それ以上の金額の場合は契約者との双方の合意がない場合は5年以内に完済するプランにしなくてはなりません。

銀行の場合はそれがありません。返済期間や最低返済額などの決まりがないため低く設定をしているという事です。

返済額が少ないほどいいという方にとってはメリットしかありませんが、これを銀行と消費者金融は金利差があるから、少ない返済額でも消費者金融と同じ回数を返済できるという考えは持たないようにしましょう。

口座振替の返済は要注意!残債毎に変わる返済額に気を付けよう

返済自体は、三菱UFJ銀行の普通預金口座を持っている人であれば口座振替による返済がおこなえます。

カードローンは返済時にATMへ直接現金を入金するのは手間が掛かりますし、実際に現金を入金するのが億劫という人も多いです。

なにより期限日を過ぎてしまうと滞納や遅延という信用情報に傷が入るため避けるに越したことはありません。

そういった場合は口座振替による返済は大変有益ですが、一つ注意しておきたいことがあります。

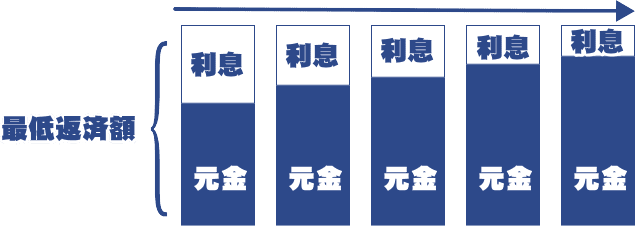

バンクイックだけではありませんが、銀行カードローンは基本的に最低返済額のみが返済されるという事です。

それだけならまだしも、残債が減れば最低返済額も下がる仕組みとなっています。

新たに融資を受けない限り最低返済額が完済するまで一貫して同じ金額の支払いになります。次は銀行カードローンを見てみましょう。

利用者にとってメリットがあり、銀行カードローンにとってもメリットがあります。

理由は長期にわたり利息の支払いをおこなってくれるからです。

では、バンクイックから50万円を14.6%の金利で融資を受けたと想定します。これに最低返済額を当てはめてみた結果をシミュレーションしました。

50万円を最低返済額のみ返済し続けた結果

| 返済回数 | 202回(16年10か月) |

|---|---|

| 返済総額 | 975,170円 |

| 利息合計 | 475,170円 |

| 返済総額(%) | 195.0% |

元金の2倍近くの金額を17年近くかけて完済するシミュレーション結果となりました。

この結果のシミュレーションを見たい人は以下を開いて見てください。

返済シミュレーションを開く

| 回 | 元本 | 利息 | 返済額 | 借入残額 |

|---|---|---|---|---|

| 1 | 500,000円 | 6,083円 | 10,000円 | 496,083円 |

| 2 | 496,083円 | 6,036円 | 10,000円 | 492,119円 |

| 3 | 492,119円 | 5,987円 | 10,000円 | 488,106円 |

| 4 | 488,106円 | 5,939円 | 10,000円 | 484,045円 |

| 5 | 484,045円 | 5,889円 | 10,000円 | 479,934円 |

| 6 | 479,934円 | 5,839円 | 10,000円 | 475,774円 |

| 7 | 475,774円 | 5,789円 | 10,000円 | 471,562円 |

| 8 | 471,562円 | 5,737円 | 10,000円 | 467,299円 |

| 9 | 467,299円 | 5,685円 | 10,000円 | 462,985円 |

| 10 | 462,985円 | 5,633円 | 10,000円 | 458,618円 |

| 11 | 458,618円 | 5,580円 | 10,000円 | 454,198円 |

| 12 | 454,198円 | 5,526円 | 10,000円 | 449,724円 |

| 13 | 449,724円 | 5,472円 | 10,000円 | 445,195円 |

| 14 | 445,195円 | 5,417円 | 10,000円 | 440,612円 |

| 15 | 440,612円 | 5,361円 | 10,000円 | 435,973円 |

| 16 | 435,973円 | 5,304円 | 10,000円 | 431,277円 |

| 17 | 431,277円 | 5,247円 | 10,000円 | 426,524円 |

| 18 | 426,524円 | 5,189円 | 10,000円 | 421,714円 |

| 19 | 421,714円 | 5,131円 | 10,000円 | 416,845円 |

| 20 | 416,845円 | 5,072円 | 10,000円 | 411,916円 |

| 21 | 411,916円 | 5,012円 | 10,000円 | 406,928円 |

| 22 | 406,928円 | 4,951円 | 10,000円 | 401,879円 |

| 23 | 401,879円 | 4,890円 | 10,000円 | 396,768円 |

| 24 | 396,768円 | 4,827円 | 10,000円 | 391,596円 |

| 25 | 391,596円 | 4,764円 | 8,000円 | 388,360円 |

| 26 | 388,360円 | 4,725円 | 8,000円 | 385,085円 |

| 27 | 385,085円 | 4,685円 | 8,000円 | 381,770円 |

| 28 | 381,770円 | 4,645円 | 8,000円 | 378,415円 |

| 29 | 378,415円 | 4,604円 | 8,000円 | 375,019円 |

| 30 | 375,019円 | 4,563円 | 8,000円 | 371,582円 |

| 31 | 371,582円 | 4,521円 | 8,000円 | 368,103円 |

| 32 | 368,103円 | 4,479円 | 8,000円 | 364,581円 |

| 33 | 364,581円 | 4,436円 | 8,000円 | 361,017円 |

| 34 | 361,017円 | 4,392円 | 8,000円 | 357,410円 |

| 35 | 357,410円 | 4,348円 | 8,000円 | 353,758円 |

| 36 | 353,758円 | 4,304円 | 8,000円 | 350,062円 |

| 37 | 350,062円 | 4,259円 | 8,000円 | 346,321円 |

| 38 | 346,321円 | 4,214円 | 8,000円 | 342,535円 |

| 39 | 342,535円 | 4,168円 | 8,000円 | 338,702円 |

| 40 | 338,702円 | 4,121円 | 8,000円 | 334,823円 |

| 41 | 334,823円 | 4,074円 | 8,000円 | 330,897円 |

| 42 | 330,897円 | 4,026円 | 8,000円 | 326,923円 |

| 43 | 326,923円 | 3,978円 | 8,000円 | 322,900円 |

| 44 | 322,900円 | 3,929円 | 8,000円 | 318,829円 |

| 45 | 318,829円 | 3,879円 | 8,000円 | 314,708円 |

| 46 | 314,708円 | 3,829円 | 8,000円 | 310,537円 |

| 47 | 310,537円 | 3,778円 | 8,000円 | 306,315円 |

| 48 | 306,315円 | 3,727円 | 8,000円 | 302,042円 |

| 49 | 302,042円 | 3,675円 | 8,000円 | 297,717円 |

| 50 | 297,717円 | 3,622円 | 8,000円 | 293,339円 |

| 51 | 293,339円 | 3,569円 | 6,000円 | 290,908円 |

| 52 | 290,908円 | 3,539円 | 6,000円 | 288,447円 |

| 53 | 288,447円 | 3,509円 | 6,000円 | 285,957円 |

| 54 | 285,957円 | 3,479円 | 6,000円 | 283,436円 |

| 55 | 283,436円 | 3,448円 | 6,000円 | 280,884円 |

| 56 | 280,884円 | 3,417円 | 6,000円 | 278,302円 |

| 57 | 278,302円 | 3,386円 | 6,000円 | 275,688円 |

| 58 | 275,688円 | 3,354円 | 6,000円 | 273,042円 |

| 59 | 273,042円 | 3,322円 | 6,000円 | 270,364円 |

| 60 | 270,364円 | 3,289円 | 6,000円 | 267,654円 |

| 61 | 267,654円 | 3,256円 | 6,000円 | 264,910円 |

| 62 | 264,910円 | 3,223円 | 6,000円 | 262,133円 |

| 63 | 262,133円 | 3,189円 | 6,000円 | 259,322円 |

| 64 | 259,322円 | 3,155円 | 6,000円 | 256,477円 |

| 65 | 256,477円 | 3,120円 | 6,000円 | 253,598円 |

| 66 | 253,598円 | 3,085円 | 6,000円 | 250,683円 |

| 67 | 250,683円 | 3,050円 | 6,000円 | 247,733円 |

| 68 | 247,733円 | 3,014円 | 6,000円 | 244,747円 |

| 69 | 244,747円 | 2,978円 | 6,000円 | 241,725円 |

| 70 | 241,725円 | 2,941円 | 6,000円 | 238,666円 |

| 71 | 238,666円 | 2,904円 | 6,000円 | 235,570円 |

| 72 | 235,570円 | 2,866円 | 6,000円 | 232,436円 |

| 73 | 232,436円 | 2,828円 | 6,000円 | 229,264円 |

| 74 | 229,264円 | 2,789円 | 6,000円 | 226,053円 |

| 75 | 226,053円 | 2,750円 | 6,000円 | 222,804円 |

| 76 | 222,804円 | 2,711円 | 6,000円 | 219,514円 |

| 77 | 219,514円 | 2,671円 | 6,000円 | 216,185円 |

| 78 | 216,185円 | 2,630円 | 6,000円 | 212,815円 |

| 79 | 212,815円 | 2,589円 | 6,000円 | 209,405円 |

| 80 | 209,405円 | 2,548円 | 6,000円 | 205,952円 |

| 81 | 205,952円 | 2,506円 | 6,000円 | 202,458円 |

| 82 | 202,458円 | 2,463円 | 6,000円 | 198,921円 |

| 83 | 198,921円 | 2,420円 | 6,000円 | 195,342円 |

| 84 | 195,342円 | 2,377円 | 4,000円 | 193,718円 |

| 85 | 193,718円 | 2,357円 | 4,000円 | 192,075円 |

| 86 | 192,075円 | 2,337円 | 4,000円 | 190,412円 |

| 87 | 190,412円 | 2,317円 | 4,000円 | 188,729円 |

| 88 | 188,729円 | 2,296円 | 4,000円 | 187,025円 |

| 89 | 187,025円 | 2,275円 | 4,000円 | 185,301円 |

| 90 | 185,301円 | 2,254円 | 4,000円 | 183,555円 |

| 91 | 183,555円 | 2,233円 | 4,000円 | 181,788円 |

| 92 | 181,788円 | 2,212円 | 4,000円 | 180,000円 |

| 93 | 180,000円 | 2,190円 | 4,000円 | 178,190円 |

| 94 | 178,190円 | 2,168円 | 4,000円 | 176,358円 |

| 95 | 176,358円 | 2,146円 | 4,000円 | 174,504円 |

| 96 | 174,504円 | 2,123円 | 4,000円 | 172,627円 |

| 97 | 172,627円 | 2,100円 | 4,000円 | 170,727円 |

| 98 | 170,727円 | 2,077円 | 4,000円 | 168,804円 |

| 99 | 168,804円 | 2,054円 | 4,000円 | 166,858円 |

| 100 | 166,858円 | 2,030円 | 4,000円 | 164,888円 |

| 101 | 164,888円 | 2,006円 | 4,000円 | 162,894円 |

| 102 | 162,894円 | 1,982円 | 4,000円 | 160,876円 |

| 103 | 160,876円 | 1,957円 | 4,000円 | 158,834円 |

| 104 | 158,834円 | 1,932円 | 4,000円 | 156,766円 |

| 105 | 156,766円 | 1,907円 | 4,000円 | 154,673円 |

| 106 | 154,673円 | 1,882円 | 4,000円 | 152,555円 |

| 107 | 152,555円 | 1,856円 | 4,000円 | 150,411円 |

| 108 | 150,411円 | 1,830円 | 4,000円 | 148,241円 |

| 109 | 148,241円 | 1,804円 | 4,000円 | 146,045円 |

| 110 | 146,045円 | 1,777円 | 4,000円 | 143,822円 |

| 111 | 143,822円 | 1,750円 | 4,000円 | 141,572円 |

| 112 | 141,572円 | 1,722円 | 4,000円 | 139,294円 |

| 113 | 139,294円 | 1,695円 | 4,000円 | 136,989円 |

| 114 | 136,989円 | 1,667円 | 4,000円 | 134,655円 |

| 115 | 134,655円 | 1,638円 | 4,000円 | 132,294円 |

| 116 | 132,294円 | 1,610円 | 4,000円 | 129,903円 |

| 117 | 129,903円 | 1,580円 | 4,000円 | 127,484円 |

| 118 | 127,484円 | 1,551円 | 4,000円 | 125,035円 |

| 119 | 125,035円 | 1,521円 | 4,000円 | 122,556円 |

| 120 | 122,556円 | 1,491円 | 4,000円 | 120,047円 |

| 121 | 120,047円 | 1,461円 | 4,000円 | 117,508円 |

| 122 | 117,508円 | 1,430円 | 4,000円 | 114,938円 |

| 123 | 114,938円 | 1,398円 | 4,000円 | 112,336円 |

| 124 | 112,336円 | 1,367円 | 4,000円 | 109,703円 |

| 125 | 109,703円 | 1,335円 | 4,000円 | 107,037円 |

| 126 | 107,037円 | 1,302円 | 4,000円 | 104,340円 |

| 127 | 104,340円 | 1,269円 | 4,000円 | 101,609円 |

| 128 | 101,609円 | 1,236円 | 4,000円 | 98,845円 |

| 129 | 98,845円 | 1,203円 | 4,000円 | 96,048円 |

| 130 | 96,048円 | 1,169円 | 2,000円 | 95,217円 |

| 131 | 95,217円 | 1,158円 | 2,000円 | 94,375円 |

| 132 | 94,375円 | 1,148円 | 2,000円 | 93,523円 |

| 133 | 93,523円 | 1,138円 | 2,000円 | 92,661円 |

| 134 | 92,661円 | 1,127円 | 2,000円 | 91,789円 |

| 135 | 91,789円 | 1,117円 | 2,000円 | 90,905円 |

| 136 | 90,905円 | 1,106円 | 2,000円 | 90,011円 |

| 137 | 90,011円 | 1,095円 | 2,000円 | 89,106円 |

| 138 | 89,106円 | 1,084円 | 2,000円 | 88,191円 |

| 139 | 88,191円 | 1,073円 | 2,000円 | 87,264円 |

| 140 | 87,264円 | 1,062円 | 2,000円 | 86,325円 |

| 141 | 86,325円 | 1,050円 | 2,000円 | 85,376円 |

| 142 | 85,376円 | 1,039円 | 2,000円 | 84,414円 |

| 143 | 84,414円 | 1,027円 | 2,000円 | 83,441円 |

| 144 | 83,441円 | 1,015円 | 2,000円 | 82,457円 |

| 145 | 82,457円 | 1,003円 | 2,000円 | 81,460円 |

| 146 | 81,460円 | 991円 | 2,000円 | 80,451円 |

| 147 | 80,451円 | 979円 | 2,000円 | 79,430円 |

| 148 | 79,430円 | 966円 | 2,000円 | 78,396円 |

| 149 | 78,396円 | 954円 | 2,000円 | 77,350円 |

| 150 | 77,350円 | 941円 | 2,000円 | 76,291円 |

| 151 | 76,291円 | 928円 | 2,000円 | 75,219円 |

| 152 | 75,219円 | 915円 | 2,000円 | 74,134円 |

| 153 | 74,134円 | 902円 | 2,000円 | 73,036円 |

| 154 | 73,036円 | 889円 | 2,000円 | 71,925円 |

| 155 | 71,925円 | 875円 | 2,000円 | 70,800円 |

| 156 | 70,800円 | 861円 | 2,000円 | 69,661円 |

| 157 | 69,661円 | 848円 | 2,000円 | 68,509円 |

| 158 | 68,509円 | 834円 | 2,000円 | 67,343円 |

| 159 | 67,343円 | 819円 | 2,000円 | 66,162円 |

| 160 | 66,162円 | 805円 | 2,000円 | 64,967円 |

| 161 | 64,967円 | 790円 | 2,000円 | 63,757円 |

| 162 | 63,757円 | 776円 | 2,000円 | 62,533円 |

| 163 | 62,533円 | 761円 | 2,000円 | 61,294円 |

| 164 | 61,294円 | 746円 | 2,000円 | 60,040円 |

| 165 | 60,040円 | 730円 | 2,000円 | 58,770円 |

| 166 | 58,770円 | 715円 | 2,000円 | 57,485円 |

| 167 | 57,485円 | 699円 | 2,000円 | 56,184円 |

| 168 | 56,184円 | 684円 | 2,000円 | 54,868円 |

| 169 | 54,868円 | 668円 | 2,000円 | 53,536円 |

| 170 | 53,536円 | 651円 | 2,000円 | 52,187円 |

| 171 | 52,187円 | 635円 | 2,000円 | 50,822円 |

| 172 | 50,822円 | 618円 | 2,000円 | 49,440円 |

| 173 | 49,440円 | 602円 | 2,000円 | 48,042円 |

| 174 | 48,042円 | 585円 | 2,000円 | 46,626円 |

| 175 | 46,626円 | 567円 | 2,000円 | 45,194円 |

| 176 | 45,194円 | 550円 | 2,000円 | 43,743円 |

| 177 | 43,743円 | 532円 | 2,000円 | 42,276円 |

| 178 | 42,276円 | 514円 | 2,000円 | 40,790円 |

| 179 | 40,790円 | 496円 | 2,000円 | 39,286円 |

| 180 | 39,286円 | 478円 | 2,000円 | 37,764円 |

| 181 | 37,764円 | 459円 | 2,000円 | 36,224円 |

| 182 | 36,224円 | 441円 | 2,000円 | 34,664円 |

| 183 | 34,664円 | 422円 | 2,000円 | 33,086円 |

| 184 | 33,086円 | 403円 | 2,000円 | 31,489円 |

| 185 | 31,489円 | 383円 | 2,000円 | 29,872円 |

| 186 | 29,872円 | 363円 | 2,000円 | 28,235円 |

| 187 | 28,235円 | 344円 | 2,000円 | 26,579円 |

| 188 | 26,579円 | 323円 | 2,000円 | 24,902円 |

| 189 | 24,902円 | 303円 | 2,000円 | 23,205円 |

| 190 | 23,205円 | 282円 | 2,000円 | 21,487円 |

| 191 | 21,487円 | 261円 | 2,000円 | 19,749円 |

| 192 | 19,749円 | 240円 | 2,000円 | 17,989円 |

| 193 | 17,989円 | 219円 | 2,000円 | 16,208円 |

| 194 | 16,208円 | 197円 | 2,000円 | 14,405円 |

| 195 | 14,405円 | 175円 | 2,000円 | 12,580円 |

| 196 | 12,580円 | 153円 | 2,000円 | 10,734円 |

| 197 | 10,734円 | 131円 | 2,000円 | 8,864円 |

| 198 | 8,864円 | 108円 | 2,000円 | 6,972円 |

| 199 | 6,972円 | 85円 | 2,000円 | 5,057円 |

| 200 | 5,057円 | 62円 | 2,000円 | 3,118円 |

| 201 | 3,118円 | 38円 | 2,000円 | 1,156円 |

| 202 | 1,156円 | 14円 | 1,170円 | 0円 |

最低返済額のみの返済をおこなうといつまで経っても完済することができません。

ここまでの長期ローン化してしまえばなんのための低金利と言われているのか理由を失ってしまうため、口座振替での返済を考えている人は注意が必要です。

都度返済をおこなう事で完済までの期間は早くなる

口座振替の人は、引き落としと一緒に毎月、都度返済にてATMから直接入金する事をおこないましょう。

目安としては最低返済額の倍額を返済していく事をイメージすればかなり完済までの期間が早くなりますし、返済総額も大きく減らすことができます。

一般的に銀行カードローンは低金利と言われていますが、それでもほかのローンと比較すれば高い金利であるため出来る限り多めの金額を返済してくことを意識することが重要です。

三菱UFJ銀行には2種類のカードローンがある

三菱UFJ銀行カードローンのカードローンは実は2種類あります。写真の左がキャッシュカードに付帯できるマイカードプラス。右がカードローン専用のバンクイックです。

CMなどもおこなっている為、知名度が高く利用者も多いのがバンクイックでマイカードプラスはホームページで少し記載されている程度なので知らない人も多いです。

金利設定も希望額が100万円以下だと同じであるためどちらがよいという事もありませんが、バンクイックはローン専用商品ですがマイカードプラスは口座と連携させることが出来ます。これらの2種類を以下の表で比較してみました。

| 比較内容 | マイカードプラス | バンクイック |

|---|---|---|

| 融資まで目安 | 3週間程度 | 最短翌日 |

| 保証会社 | アコム(株) | アコム(株) |

| 月返済額 | 月1万円以上 | 1,000円~ |

| 普通預金口座の有無 | 開設が必要 | 必要なし |

| 会社への電話 | 基本的になし | あり |

| 金利 | 14.6% | 1.8%~14.6% |

| 利用限度額 | 30万円 | 10万円~500万円 |

| 自動融資機能 | あり | なし |

| カード出金 | 対応 | 対応 |

| 銀行口座連携 | あり | なし |

マイカードプラスは30万円で金利は14.6%で固定ですが、バンクイックは100万円以下の契約の場合の金利は13.6%~14.6%でほぼ同等です。300万円以上の契約となるとバンクイックの方が低金利で融資を受けることが出来ます。

しかし初めての契約で数百万円単位の融資枠を作る人はほとんどいないので金利にはほぼ差はありません。バンクイックとマイカードプラスの最大の違いは融資を受けるまでの時間です。

マイカードプラスは銀行の普通預金口座を作る必要がある上、その後の審査にとにかく時間が掛かります。仮審査完了の連絡まで約2週間掛かり、サービスが使えるようになるまでに3週間掛かりました。

バンクイックは即日融資することが出来ませんが審査が非常に早く、最短で申し込みの翌日にカードローン契約が出来ます。

また、バンクイックはテレビ窓口に行けばその場で カード発行して受け取れますので土日を含めても最短で翌日にはお金を借りることが出来るので急いでいる人は近くのテレビ窓口に来店してカード発行するとよいでしょう。

マイカードプラスは1万円から2万円程度借りたい月がある時や、口座振替での引き落としで残金が足りない時の自動融資など補助的な利用目的なので、お金を借りるということに特化しているのはバンクイックの方です。

マイカードプラスとの大きな違いは普通預金口座と連携しているということ

マイカードプラスは持っている銀行口座にカードローンの機能を付帯できるというものです。

金利は同じなのでどちらを使ってもローンとしての金利条件は同じではありますがバンクイックになくてマイカードプラスにある機能は以下です。

- キャッシュカードがローンカードと兼用出来る

- 会社への電話連絡による在籍確認がない

- 申込みから融資まで3週間程度かかる

- 口座振替で足りない時に自動融資で貸付を受けることが出来る

- ネットバンクで資金を移動する手順で口座へ入金出来る

主に違うのがこの5つ。私の場合は三菱UFJ銀行の口座開設をおこなった際に担当の人にいかがですか?とすすめられそのまま申込み用紙を記載したという感じです。

融資してもらう予定はなくいざという時使えたらと考えていたのですが契約までに3週間程度かかったのですぐに借りたい人には不向きで、いざという時に使えたらと考えている人に向いています。

マイカードプラスには在籍確認がない

この在籍確認というもの。審査の一環としておこなわれるもので本当にその人はそこで仕事をしているのかという事を確認します。通常カードローンと名のつくものはほとんどが会社へ電話して確認をおこないます。

バンクイックももちろんおこないますが、このマイカードプラスは在籍確認がありませんでした。何度か私宛に携帯電話の方に電話はありましたが、会社への電話連絡は一切なし。

融資まで手間がかかるけれど、会社への電話連絡がどうしてもいやという人はマイカードプラスの方がよいかと思います。

融資してもらう予定はなくいざという時使えたらと考えていたのですが契約までに3週間程度かかったのですぐに借りたい人には不向きで、いざという時に使えたらと考えている人に向いています。

一般的に銀行カードローンは低金利と言われていますが、それでもほかのローンと比較すれば高い金利であるため出来る限り多めの金額を返済してくことを意識することが重要です。

三菱UFJ銀行カードローンのバンクイックまとめ

あくまで私の考えですが、このカードローンを使う理由はただ1つだけです。

消費者金融よりも低い金利で融資を受けたいという人

利便性は劣ってしまうため、優位性が保たれている部分はこれしかありません。

| 比較内容 | 大手消費者金融 | バンクイック |

|---|---|---|

| 融資時間 | 最短1時間 | 最短翌日 |

| 金利(50万円以内) | 18.0% | 14.6% |

| アプリのみでATM出金 | 対応多数 | 未対応 |

| 振込融資 | 多数の金融機関に対応 | 三菱UFJ銀行のみ |

| 無利息期間 | 30日以上対応多数 | 対応なし |

メリットとしては本当に金利が低いという点。

もう1つはコンビニ等の提携ATM手数料がバンクイックの場合は0円で利用できるというところのみで他は消費者金融の方が使い勝手はよいです。

金利も消費者金融と比較すると3.4%ほど低い金利で契約をおこなうことができます。

| 融資額 | 消費者金融 | バンクイック |

|---|---|---|

| 10万円 | 1,500円 | 1,217円 |

| 20万円 | 3,000円 | 2,433円 |

| 30万円 | 4,500円 | 3,650円 |

| 40万円 | 6,000円 | 4,867円 |

| 50万円 | 7500円 | 6,083円 |

30日で発生する利息の差です。

低金利と言われてはいますが、3.4%の違いで発生するのはこの程度です。

とはいえ40万円以上融資を受けると利息だけで毎月1,000円ほど差額が出るため、差額はしれているとは言いません。

- 今すぐ30万円以下の融資を受けたい人は消費者金融

- 1日~3日程度時間があり30万円以上借りたい人はバンクイック

こういった選び方をされると後で後悔しにくいかと思います。

他の要素などもまとめるとこういった人はバンクイックの利用がおすすめです。

- 融資を受けたい金額が30万円以上の人

- 利用はコンビニのATMが多い人

- 三菱UFJ銀行のカードを持っている人

- 銀行カードローンでもできるだけ早く融資を受けたい人